当前位置 > 散户吧 > 股市动态 > 机构传真 > 美股即将见顶,还是会上涨至2029年?

美股即将见顶,还是会上涨至2029年?

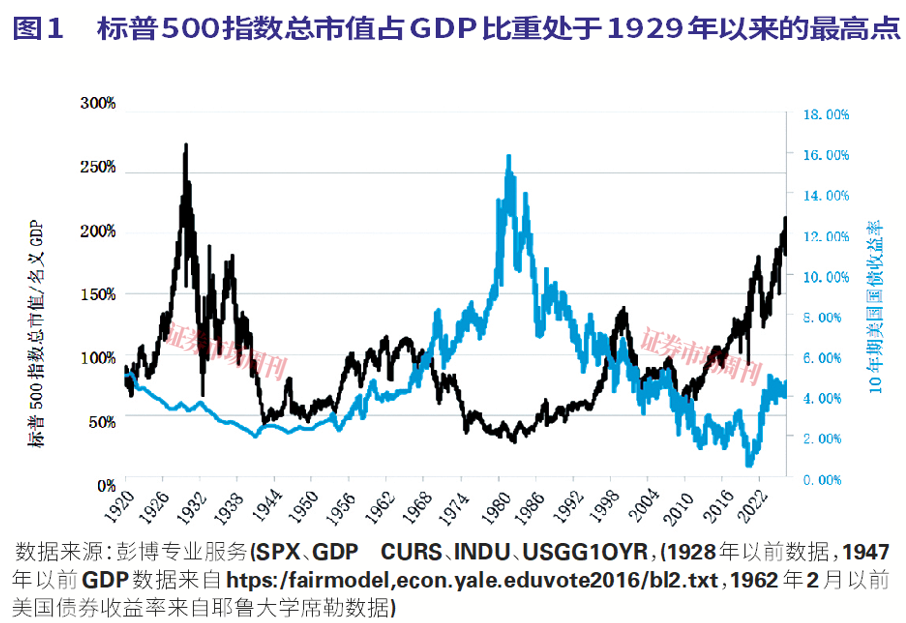

自2009年3月美股触底以来,标普500指数总市值占美国GDP比重已从当时的41%增长至现在的212%,创1929年以来最高水平。结合当前10年期美国国债收益率调整后,股票相对于长期债券的溢价也正处于历史最高水平。

本文来自散户吧WWW.SANHUBA.COM

美股估值处于历史高位 本文来自散户吧WWW.SANHUBA.COM

从多个估值指标来看,美国股市几乎均处于高位,包括市盈率、市净率及市销率。人工智能革命似乎正推动市场估值升至历史罕见水平,上一次出现类似情形还要追溯到20世纪90年代互联网革命,以及20世纪20年代美国经济电气化和流水线制造业快速发展的时期。 本文来自散户吧WWW.SANHUBA.COM

我们此前指出,股票价格已与实际现金股息及未来派息的净现值大幅背离。所有这些都引出了一个问题:本轮牛市还能持续多久?在市场见顶及熊市来临之前,投资者应关注哪些信号? 本文来自散户吧WWW.SANHUBA.COM

牛市见顶了吗? 本文来自散户吧WWW.SANHUBA.COM

在研究更多关于市场见顶的量化指标之前,我们先简要回顾一下历史上股票牛市以及各种大宗商品(黄金、白银、郁金香等)牛市的见顶时间,包括1929年、2000年及2008年的典型案例。有趣的是,不同市场在各自所处的十年周期中往往在特定年份见顶。 本文来自散户吧WWW.SANHUBA.COM

耐人寻味的是,几乎没有市场在十年周期中期见顶的先例。市场见顶往往集中在十年周期的末期,偶尔出现在初期。是否因为投资者倾向于将十年周期中期出现的任何趋势无限外推,直到周期接近尾声或新周期开始时,才开始审视估值的合理性?

以下是三个值得关注的指标,可帮助判断美股是否已接近顶峰,还是远未见顶:1.企业利润:通常在股市见顶之前开始下滑。2.信用利差:在20世纪90年代末以及全球金融危机之前,信用利差在股市见顶之前开始走阔。3.标普500指数期权的隐含波动率:在20世纪90年代末以及2007年,VIX指数在股市见顶之前进入了一个高点更高、低点也更高的阶段。 本文来自散户吧WWW.SANHUBA.COM

企业利润 本文来自散户吧WWW.SANHUBA.COM

1997年初,企业利润占GDP比重见顶,随后于1998年、1999年和2000年初持续下降。美股在上涨过程中确实变得更容易出现剧烈回调,但市场基本无视这些警示信号。标普500指数最终于2000年见顶,到2002年底市值蒸发近50%。

同样,企业盈利占GDP比重于2006年中见顶,在2007年10月股市见顶之前持续下滑超过一年。而本轮周期中,企业盈利持续增长,表明我们可能尚未接近顶峰。事实上,由于最近数月企业盈利预期迅速上升,在股市持续上涨的背景下,标普500指数的远期市盈率反而有所下降。

本文来自散户吧WWW.SANHUBA.COM

这里的区别在于,席勒周期调整市盈率回顾的是过去10年的数据,而彭博远期市盈率则基于分析师对未来盈利的预期。 本文来自散户吧WWW.SANHUBA.COM

信用利差与股指期权的隐含波动率

在2000年和2007年股市见顶之前,高收益公司债与美国国债之间的利差均有所走阔。以20世纪90年代为例,牛市经历了两个阶段。从1991年到1997年底,利差总体收窄,最终彭博美国公司高收益债券的期权调整后利差仅高于美国国债2.35%。牛市的第二阶段从1997年底到2000年见顶,期间尽管信用利差逐步走阔,但股市仍继续上行。

股指期权的隐含波动率也呈现类似特征。隐含波动率自1990年起总体下行,于1996年触底。从1996年末开始,隐含波动率开始回升。标普500指数延续牛市行情,但回调幅度变得越来越显著。

本文来自散户吧WWW.SANHUBA.COM

类似情形在2003年至2007年的牛市期间也曾出现,但节奏更为紧凑。从2003年到2007年1月,信用利差总体收窄,隐含波动率总体下降。但从2007年2月开始,到10月标普500指数见顶为止,信用利差逐渐走阔,隐含波动率转而上升。

本文来自散户吧WWW.SANHUBA.COM

高收益债券利差与股指期权之间的联动关系并不令人意外。根据或有求偿权分析(一种将资产、负债等视为金融期权进行估值的框架),股票相当于公司资产价值的看涨期权多头头寸,公司债券则类似于无风险美国国债与看跌期权空头头寸的组合。当资产波动率上升时,整个资本结构中的期权价值都会被推高。在牛市后期,这种现象可能引发暂时的错位:一方面,股票价格在看涨期权效应的推动下持续上涨;另一方面,信用利差却因卖出看跌期权效应而开始扩大,同时隐含波动率上升。然而,不断累积的波动率最终会动摇更广泛层面的投资者信心,从而形成熊市。

(小编:财神)

相关新闻更多新闻>>

- ·9月份全国彩票销售额同比增长58.3% 彩票行业有望持续保持高增11-03

- ·民间智慧丨市场严重分化06-06

- ·淘气天尊:本周股市高台跳水,下周等待抄底进场!02-20

- ·加拿大就数据安全问题调查OpenAI 人工智能促进网络安全行业发展04-19

- ·中成药双黄连口服液可抑制新型冠状病毒 它们成关注焦点(附股)!02-04

- ·打好科技仪器设备攻坚战 目前我国大型科研仪器国产化空间巨大03-03

- ·淘气天尊:宁王长阳爆发,创业板突破大涨!06-20

- ·半导体测试需求回暖 探针使用量有望大幅增加04-20

- ·瑞银:继续加仓A股!业绩超预期公司成机构布局主力!06-06

- ·淘气天尊:创业板2000点附近还能撑多久?09-19

今日要闻更多>>

- ·A股铜基散热片正宗龙头(2026/3/25)06-30

- ·2026年哪些才是碳化硅外延龙头股,请收藏阅读!06-30

- ·IC设备龙头,四只龙头请收藏(2026/3/25)06-30

- ·干货!这只硅基新材料企业龙头(2026/3/25)06-30

- ·雷科防务股票是不是龙头?(2026/3/25)06-30

- ·中南传媒股票是什么龙头?(2026/3/25)06-30

- ·登海种业股票是不是龙头?(2026/3/25)06-30

- ·300815股票是不是龙头?(2026/3/25)06-30

- ·主板电力概念股票排名(2026/3/25)06-30

- ·A股材料国产替代正宗龙头股:有三家06-30

财经要闻更多>>

- ·正本清源护食安!百世兴酒鬼花生发布消费提示厘清山寨乱象06-30

- ·端午公益送温情 安行未来走进社区养老院关爱长者06-30

- ·禾大爱伯馨增城新厂开业 助力区域精细化工高质量发展06-30

- ·高盈量化推出AI端到端策略框架 实现从“人工因子挖掘”到“大模型智能决策”范式跨越06-30

- ·锚定实景落地深耕产业赛道 吉翼智能发布全栈具身智能解决方案06-30

- ·“防御信号”亮起!美银预警美股夏季将“深蹲”:标普500恐跌破7000点 年末有望反弹06-30

- ·劲方医药-B(02595.HK):拟不超3.5亿港元回购公司股份06-30

- ·澳博控股(00880):陈善尊获委任为财务总监06-30

- ·【特种集成电路板块股票】2026年第一季度管理费06-30

- ·甲酸概念股10强:2026年第一季度销售费用排名06-30

今日提示