当前位置 > 散户吧 > 股市动态 > 机构传真 > 业务源自华为 年入近600亿元 又一国产算力公司启动IPO

业务源自华为 年入近600亿元 又一国产算力公司启动IPO

截至2025年12月IPO前最后一轮增资,超聚变的投前估值为430亿元。? 本文来自散户吧WWW.SANHUBA.COM

在国家大力推进“数字中国”建设、实施“东数西算”工程以及培育发展新质生产力的宏观背景下, 超聚变数字技术股份有限公司(以下简称“超聚变”)创业板IPO申请已于5月22日获得深交所受理,其有望成为“中部算力第一股”。 根据国际数据公司(IDC)数据,2025年,公司的超聚变服务器出货量市场占有率位居中国市场第二,2022年至2025年,公司在中国标准液冷服务器市场占有率稳居第一。?

本文来自散户吧WWW.SANHUBA.COM

附图:超聚变IPO进展情况 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:深交所官网 本文来自散户吧WWW.SANHUBA.COM

此次,超聚变拟募资80亿元,用于投资新一代算力基础设施研发及产业化项目,超聚变智慧制造园区及研发中心项目,面向智能算力、AI以及供电架构的关键技术研发项目,以及补充流动资金。超聚变表示,本次申请首次公开发行股票并在A股上市,旨在抓住人工智能从“技术工具”向“智能体”演进的历史性机遇,通过资本市场赋能,构建“算力+算法+数据+应用”产业生态。?

业务资产源于华为

本文来自散户吧WWW.SANHUBA.COM

公开资料显示,超聚变脱胎于华为。时间回溯至2002年,华为进入服务器赛道,推出首款电信级刀片服务器,正式开启了服务器领域的布局。 经过多年持续的技术迭代与市场拓展,2013年第三季度起,华为服务器出货量首次跻身全球第四位。2018年底,华为升级组织架构,将原有服务器产品线升级为智能计算业务部,聚焦全场景智能算力硬件研发。2019年4月,华为正式发布新一代Fusion Server Pro智能服务器,全面升级智能化能力,为后续业务独立发展筑牢技术与产品根基。?

本文来自散户吧WWW.SANHUBA.COM

2021年9月,受外部供应链及国际市场外部环境影响,华为将X86服务器业务资产及团队整体剥离独立运营,注册成立为超聚变数字技术股份有限公司,企业主体落地河南郑州,实现完全独立市场化运营。 股权层面,河南省属国资平台——豫信电子科技集团通过旗下河南超聚能科技有限公司控股超聚变,自此华为全面退出X86服务器业务,不持有该公司股份。?

本文来自散户吧WWW.SANHUBA.COM

脱胎于华为的超聚变,成立至今还不满5年时间,已成为国内AI服务器行业的巨头之一。根据招股书披露,自2022年到2025年,超聚变服务器在中国市场的市场占有率从11.7%提升到14.2%,出货量排名跃升至第二位, 实现了营收规模与市场地位的双重提升,并在部分细分赛道形成领先优势。同期国产化服务器销售额位居中国市场第一,整体市场地位稳居行业第一梯队;2022年至2025年,公司标准液冷服务器市场份额均稳居中国市场第一。?

另据招股书披露,根据国际权威性能测试机构SPEC测试结果,公司历代服务器产品性能与能效在SPEC CPU和SPEC Power测试中取得全球领先成绩,整体处于行业第一梯队。 在2025年4月16日的SPEC基准测试中,公司Fusion Server V8系列服务器的整型、浮点及能效指标均位列全球第一,性能较第二名领先4.91个百分点(Intel机型)和6.84个百分点(AMD机型),能效最高领先7.84个百分点(AMD&Intel机型)。?

本文来自散户吧WWW.SANHUBA.COM

净利润持续增长 本文来自散户吧WWW.SANHUBA.COM

超聚变成立后,2022年ChatGPT爆火,全球AI算力需求爆发式增长,AI服务器成为了算力产业的核心刚需。超聚变紧抓行业变革风口,快速推进业务战略迭代,突破了传统单一通用服务器业务边界,从以CPU为核心的传统通用算力硬件,延伸布局以GPU等专业加速芯片为核心的AI算力服务器,形成“通用服务器+AI服务器”双轮驱动的核心业务格局,完成算力产品体系的智能化升级。?

本文来自散户吧WWW.SANHUBA.COM

近年来,随着AI产业链的持续爆发和业务的不断拓展,超聚变实现了跨越式发展。2023年至2025年(以下简称“报告期”),超聚变实现的营业收入分别为250.92亿元、442.67亿元、582.46亿元,年复合增长率达52.36%;同期归母净利润分别为5.07亿元、7.22亿元、10.30亿元,利润规模持续增长,2025年是2023年的2倍多。

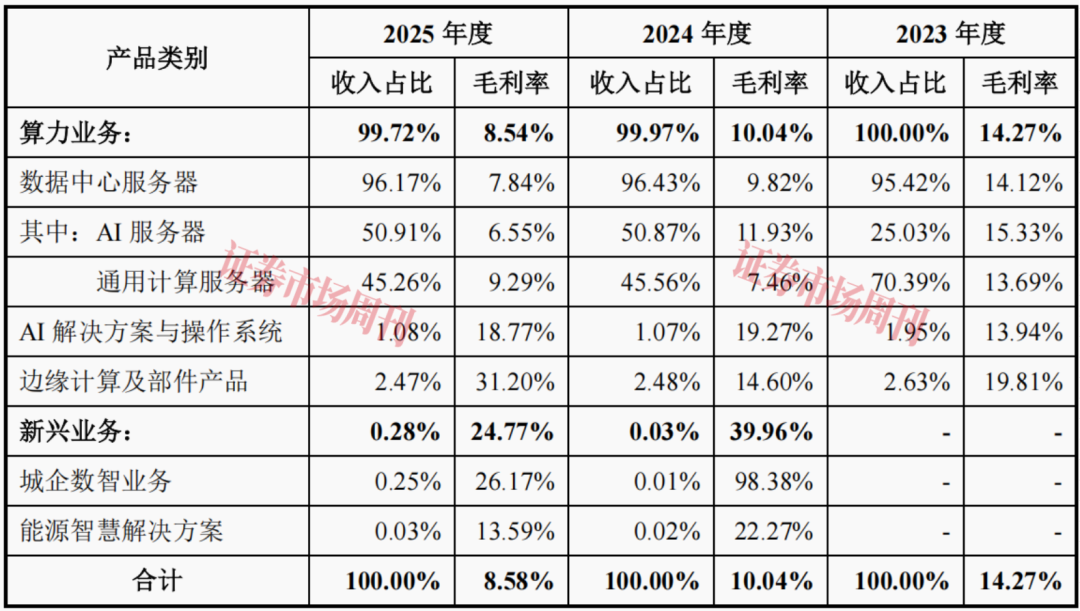

从毛利率变化情况来看,招股书显示,报告期内,超聚变主营业务毛利率分别为14.27%、10.04%、8.58%,呈下降趋势。在产品结构方面,超聚变业务虽然包含算力业务(包括数据中心服务器、AI解决方案与操作系统、边缘计算及部件产品)和新兴业务(包括城企数智业务、能源智慧解决方案),但报告期内,其算力业务贡献的收入占比分别为100.00%、99.97%、99.72%,几乎贡献了所有收入,新兴业务贡献的收入占比则微乎其微。? 本文来自散户吧WWW.SANHUBA.COM

表1:超聚变主营业务毛利率情况

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

来源:招股书

(小编:财神)

相关新闻更多新闻>>

- ·三星发布Galaxy S20系列手机 毫米波成关注焦点(附股)02-13

- ·新能源车+光伏+储能三轮驱动 碳化硅产能满载、供不应求11-10

- ·加拿大就数据安全问题调查OpenAI 人工智能促进网络安全行业发展04-19

- ·亚马逊正在测试人形机器人Digit 厂商有望迎来资本开支浪潮10-25

- ·国网公司将加快特高压等工程建设 带动产业链复产(附受益股)02-10

- ·乳业拐点已至!2026年原奶周期反转,这些乳企有布局良机05-29

- ·华为将于12月26日发布问界M9 重磅车型有望带动产业链公司业绩增长12-21

- ·淘气天尊:做到这一点,就不会在股市追涨被套!05-08

- ·淘气天尊:创业板2000点以下就是阶段底部!09-21

- ·淘气天尊:市场再次面临前期共振反压!07-27

今日要闻更多>>

- ·涓鏍哥戞妧锛6鏈4鏃ユ帴鍙楁満鏋勮皟鐮旓紝涓淇¤瘉鍒搞佷節鏂规櫤鎶曠瓑澶氬舵満鏋勫弬涓06-04

- ·6月16日新股提醒: 惠科股份等公布中签号06-04

- ·银行盈利“去水分”,含金量大增06-04

- ·鍗氱泩鐗圭剨锛6鏈4鏃ユ帴鍙楁満鏋勮皟鐮旓紝娉板悍璧勪骇銆佸崕娉拌祫浜х瓑澶氬舵満鏋勫弬涓06-04

- ·300726!突发低位“20cm”涨停,A股登上《新闻联播》!一个牛市新信号来了!06-04

- ·6月12日新股早知道:惠科股份等申购06-04

- ·绔嬪崕鑲′唤瀹炴帶浜烘柟鎷熷楃幇3.86浜 杩戜竴骞村凡濂楃幇6.85浜06-04

- ·澶╃勭戞妧瀹炴帶浜烘呭潶鎷熷楃幇1.17浜垮厓 鍘诲勾濂楃幇5000涓囧厓06-04

- ·估值近1600亿元,长鑫科技豪华股东团都有谁?06-04

- ·鐩涚編涓婃捣瀹炴帶浜烘柟1骞3搴﹀噺鎸 鎺ц偂鑲′笢骞村垵濂楃幇7.68浜06-04

财经要闻更多>>

- ·大摩上调Palo Alto Networks目标价至320美元06-04

- ·港股异动丨煤炭股下挫 力量发展拟折价配售大跌9%06-04

- ·小摩:李宁(02331)与库里长期合作成品牌资产催化剂 维持“增持”评级06-04

- ·稀美资源(09936)转仓市值总计10.64亿港元 占比14.01% 从花旗银行转出5200.15万股06-04

- ·积木集团(08187)转仓市值总计782.1万港元 占比9.37% 从嘉高达证券集团转出1400万股06-04

- ·中联重科(01157)转仓市值总计14.8亿港元 占比12.93% 从花旗银行转出1.97亿股06-04

- ·杰富瑞(Jefferies):高管增持彰显发展信心 CS2009临床数据亮眼确立BD预期 维持基石药业-B(02616)06-04

- ·中钢天源(002057.SZ):公司电池级四氧化三锰可直接应用于钠离子电池材料06-04

- ·中钢天源(002057.SZ):公司的产品未直接应用于半导体材料06-04

- ·中钢天源(002057.SZ):公司产品芴酮是光学树脂材料的上游材料06-04

今日提示